|

|

|

L’explosion des coûts de la santé: pour qui ?

|

||||||||||

Le système de financement le plus injuste

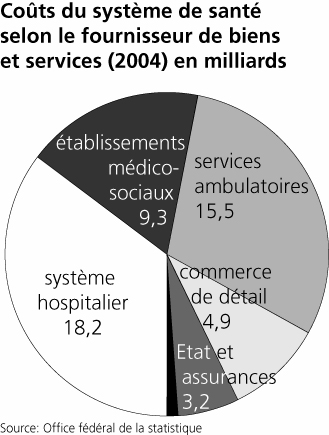

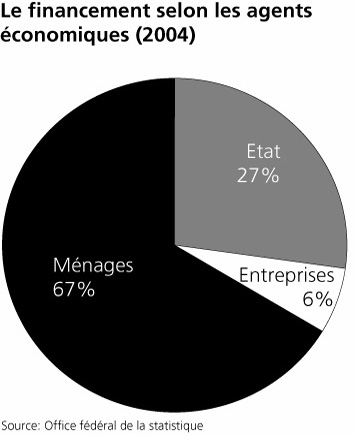

Tous les jours, les autorités cantonales et fédérales, les caisses maladie et, y compris, une partie des milieux médicaux reprennent la rengaine : «Les coûts de la santé explosent ; c’est une charge insupportable.» Examinons la réalité de ce rabâchage. Le graphique 1 ci-dessous permet de visualiser l’éventail des «coûts du système de santé», selon les fournisseurs de biens et de services. Sous la forme d’un constat, il est dit et redit que ces dépenses correspondent à 11,5 % du produit intérieur brut (PIB), pour l’année 2004. C’est le chiffre magique qui sert à classer les dépenses de santé en Suisse au second rang mondial, en pour-cent du PIB, derrière les Etats-Unis. C’est celui qui justifie toutes les mesures antisociales prises au nom «de la sauvegarde de la compétitivité de la Suisse» (voir en page 2 les mesures en préparation). Comparaisons biaisées La comparaison entre les dépenses de santé s’effectue à partir de réalités différentes. Voilà l’origine de nombreux biais. Prenons un exemple. En Suisse, les dépenses de soins de longue durée pour les personnes âgées et pour les malades chroniques sont incluses dans les comptes du système de santé. Dans les pays nordiques, ce n’est pas le cas. Les dépenses de santé, en pour-cent du PIB, représentent 8,9 % au Danemark, 9,1 % en Suède, 9,7 % en Norvège. Or, en Suisse, en 2004 (année de référence pour tous les pays cités), les dépenses de soins de longue durée se sont élevées à 6,4 milliards, soit l’équivalent de 1,4 % du PIB. En tenant compte de ce seul chiffre, le fossé entre les dépenses de santé en Suisse et celles de la Norvège ou de la Suède se réduit considérablement. Les comparaisons internationales (très souvent biaisées) impressionnent et paralysent la réflexion critique. Les classes dominantes de chaque pays en font un usage systématique. Un oubli trompeur Les dépenses pour les loyers (locataires) sont nettement supérieures en Suisse à la moyenne européenne. Les banques, les assurances, les agences immobilières, les propriétaires et tous les parasites de la rente foncière ne mènent pourtant pas une campagne, journalière, contre l’explosion du coût des loyers pour la majorité de la population. Ils ne réclament pas leur réduction. En effet, le fardeau des loyers repose quasi exclusivement sur les épaules des familles. Un objectif que s’assignent la droite, les assurances et le patronat pour la santé. Les opposants politiques à la caisse unique et les adversaires économiques de l’initiative dissertent sans cesse sur l’explosion des coûts. Pourquoi ? Parce qu’ils veulent introduire de nouvelles modifications qui, d’une part, accroissent la part des coûts de santé pesant sur les ménages et, d’autre part, élargissent et rentabilisent le secteur des prestations de soins s’adressant à la population solvable ; quitte à ce qu’une fraction de celle-ci se sert encore plus la ceinture. C’est en puisant dans ces ressources que les assureurs et leurs alliés (cliniques privées, etc.) tireront une rente plus élevée, à l’instar des propriétaires immobiliers. Sur qui pèsent les coûts Si les coûts sont insupportables, ils le sont pour les ménages, c’est-à-dire pour l’essentiel des familles salariées. La Suisse est en effet dans le peloton de tête des pays où les salarié•e•s financent une part écrasante des dépenses de santé : 67 % du total (voir graphique 2 ci-dessous). Et cela pour quatre raisons : 1° Des domaines entiers ne sont pas couverts par l’assurance maladie obligatoire : par exemple, les soins dentaires. C’est ce qui fait dire à la trésorière de l’Association pour des soins dentaires populaires : «On s’accorde le dentiste lorsque l’indispensable est assuré.» Les séjours en EMS sont mal couverts. De nombreux médicaments ne font l’objet d’aucun remboursement, alors que leur prix est plus élevé que dans le reste de l’Europe. En 2004, le total de ces dépenses de santé financées directement par les ménages, non remboursées par les assurances, se monte à 13,6 milliards de francs. On ne parle pas ici d’explosion. 2° A cela, il faut ajouter des franchises et participations aux frais prévues par la LAMal : 2,8 milliards de francs en 2004. Et cela va augmenter. 3° Le système de cotisations par tête (une cotisation par personne, adulte ou enfant, indépendante du revenu) fait que le poids de l’assurance maladie écrase les ménages : 18,9 milliards de francs en 2004, dont 14,4 pour l’assurance de base. Dans le reste de l’Europe, la couverture maladie est financée en grande partie par des cotisations en pour-cent du revenu payées pour moitié par l’employeur et / ou par l’impôt. Ici aussi, l’establishment helvétique ne parle pas de charge insupportable. A juste titre, mais strictement pour lui. De plus, tout est fait pour affaiblir le sentiment d’égalité. Ce sentiment, on pourrait le traduire en deux formules. La première : «Il est normal que l’on paie une cotisation à une assurance obligatoire en proportion de son revenu, ou de la capacité économique du ménage.» La seconde : «Je peux gagner moins que mon directeur ou un conseiller d’Etat, mais je ne veux pas être soigné moins bien qu’eux.» Toute la campagne d’individualisation des primes, la multiplication de ces dernières (70’000 différentes en Suisse !) et le mythe d’un patient transformé en client capable de trouver la bonne combine, en comparant en permanence les différentes primes des caisses, ont pour fonction de miner des attitudes solidaires, des oppositions déterminées aux marchands de soins. 4° Depuis les années 1970, la part des dépenses de santé financée par l’impôt a été réduite considérablement : elle est passée de 39,5 % en 1971 à 27,3 % en 2004. Même l’Office fédéral de statistique (OFS) doit reconnaître que «la part de l’Etat se situe à la fin des années 1990 à un minimum historique». Or, les impôts directs, même s’ils sont progressifs, ne le sont plus pour les très hauts revenus et surtout ne concernent que très peu la fortune. En conclusion : quand les grandes fortunes, les très hauts revenus, le capital, les employeurs ne participent pas ou très peu au financement des dépenses de santé, ces dernières compriment le budget des familles de salariés. Or, la hausse des primes d’assurance n’est pas prise en compte dans le calcul de l’indice du coût de la vie. Ce qui se répercute sur ladite adaptation des salaires au renchérissement. La seule hausse des primes d’assurance maladie sur l’évolution du revenu disponible (ce qui reste après les dépenses obligatoires) le fait reculer d’année en année : - 0,5 % en 2002, - 0,5 % en 2003, - 0,4 % en 2004, - 0,2 % en 2005, - 0,3 % en 2006 (OFS). L’opposition acharnée contre la caisse unique repose, en grande partie, sur le fait qu’elle remet un peu en question ce système construit contre la justice sociale la plus élémentaire. En effet, l’initiative pour une caisse unique et sociale ouvre la voie à des primes en rapport avec la capacité économique des ménages. Un principe rejeté par celles et ceux qui dirigent vraiment la Suisse.

Le débat sur l’initiative pour une caisse unique et sociale se concentre, afin d’éviter l’essentiel, sur le thème : «les classes moyennes vont-elles payer plus de primes ?». Laissons de côté la définition de ce qu’est une «classe moyenne». Un cadre, ou qui se croyait tel, d’une banque ou d’une assurance, licencié à 55 ans, pourrait nous en parler avec plus d’intelligence que de nombreux sociologues, pour ne pas citer des journalistes. Revenons donc des «classes moyennes» à la vraie classe dominante. C’est-à-dire celle qui détient de très importants capitaux, les place sur les marchés financiers, participe à des holdings servant à contrôler indirectement des réseaux de firmes industrielles ou de services. Il y a quelques décennies, ses membres ne pavanaient pas sur l’avant-scène. Aujourd’hui, ils le font à Davos ou lors des soirées cocktail haut de gamme de Zurich, Bâle ou Genève. Un reflet de cette réalité sociale, économique et de pouvoir nous est fourni par le traditionnel mensuel Bilan, doré, du mois de décembre. Les 300 personnes les plus riches résidant en Suisse, en 2006, cumulent une fortune de 450 milliards de francs. De 2005 à 2006, cette fortune a augmenté de 55 milliards, soit autant que le total des frais de santé. Sur ces 300, 118 milliardaires se partagent l’essentiel du gâteau. Il serait préférable de débattre de cela que de noircir du papier à propos de la tarte à la crème des primes comparées que paieront les classes moyennes, alors que le véritable modèle de primes pour une caisse unique n’existe pas. L’Administration fédérale des contributions (AFC) vient de publier sa statistique pour 2003. Le résultat est aveuglant : 68,35 % des contribuables (de 0 à 100’000 francs de fortune) détenaient le 5,57 % de la fortune totale. Par contre, le 0,14 % des contribuables disposant d’une fortune (déclarée !) de plus de 10 millions accaparent 19,73 % de l’ensemble de la fortune. Le 3,73 % des contribuables ayant une fortune de 1 million et plus concentre dans ses mains 54,11 % du total de la fortune (déclarée !) en Suisse. Or, ici, la statistique ne tient pas compte de la valeur vénale (les prix du marché ont explosé ces dernières années) des immeubles, mais de leur valeur fiscale cantonale, très inférieure. Lorsque l’on parle du pays le plus riche au monde (la Suisse), il serait logique, pour ne pas dire tout à fait normal, d’établir un lien entre la fortune accumulée – en dernière instance grâce à la richesse produite par le travail de salarié•e•s, à l’échelle nationale et internationale – et le financement de dépenses sociales, au plan national et aussi international, entre autres dans le domaine de la santé. Cela relèverait d’une simple redistribution de la richesse, mesure tout honnêtement réformiste. |

||||||||||

| Vos commentaires | Haut de page |

|---|